Dark data auditing examines unstructured or hidden information within organizations, uncovering potential risks and inefficiencies often overlooked in traditional methods. Evidence-based auditing relies on verified, systematic data to ensure accuracy and compliance in financial reporting. Explore the advantages and applications of both approaches to enhance audit effectiveness.

Why it is important

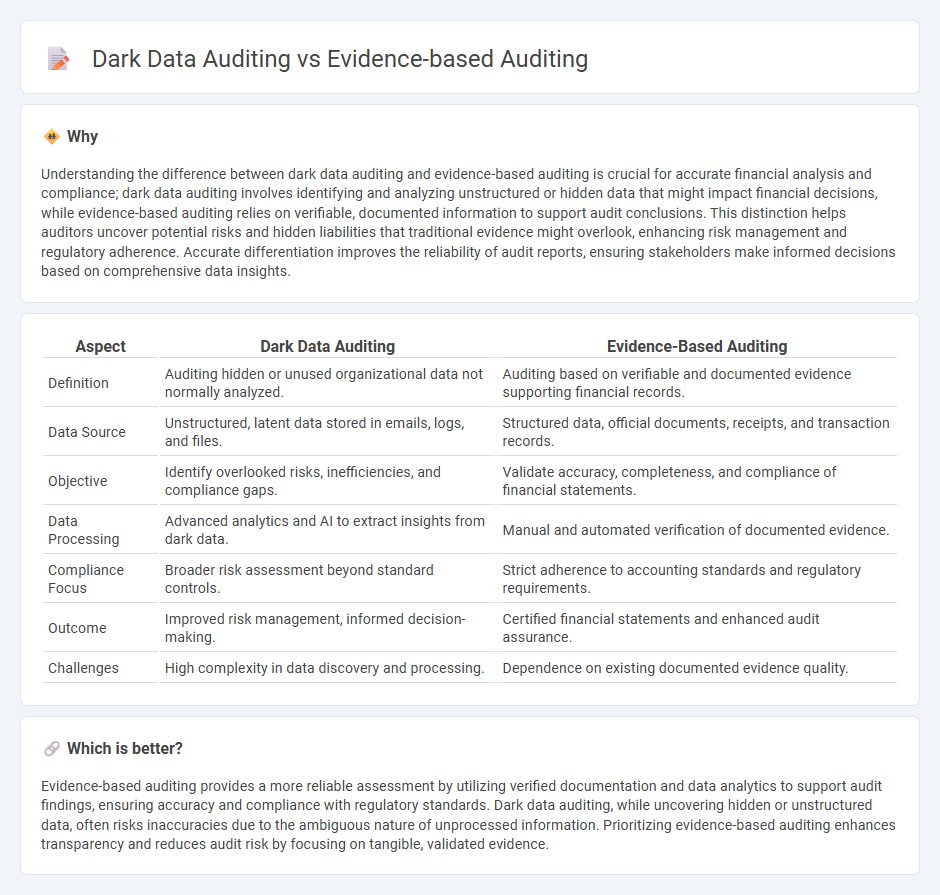

Understanding the difference between dark data auditing and evidence-based auditing is crucial for accurate financial analysis and compliance; dark data auditing involves identifying and analyzing unstructured or hidden data that might impact financial decisions, while evidence-based auditing relies on verifiable, documented information to support audit conclusions. This distinction helps auditors uncover potential risks and hidden liabilities that traditional evidence might overlook, enhancing risk management and regulatory adherence. Accurate differentiation improves the reliability of audit reports, ensuring stakeholders make informed decisions based on comprehensive data insights.

Comparison Table

| Aspect | Dark Data Auditing | Evidence-Based Auditing |

|---|---|---|

| Definition | Auditing hidden or unused organizational data not normally analyzed. | Auditing based on verifiable and documented evidence supporting financial records. |

| Data Source | Unstructured, latent data stored in emails, logs, and files. | Structured data, official documents, receipts, and transaction records. |

| Objective | Identify overlooked risks, inefficiencies, and compliance gaps. | Validate accuracy, completeness, and compliance of financial statements. |

| Data Processing | Advanced analytics and AI to extract insights from dark data. | Manual and automated verification of documented evidence. |

| Compliance Focus | Broader risk assessment beyond standard controls. | Strict adherence to accounting standards and regulatory requirements. |

| Outcome | Improved risk management, informed decision-making. | Certified financial statements and enhanced audit assurance. |

| Challenges | High complexity in data discovery and processing. | Dependence on existing documented evidence quality. |

Which is better?

Evidence-based auditing provides a more reliable assessment by utilizing verified documentation and data analytics to support audit findings, ensuring accuracy and compliance with regulatory standards. Dark data auditing, while uncovering hidden or unstructured data, often risks inaccuracies due to the ambiguous nature of unprocessed information. Prioritizing evidence-based auditing enhances transparency and reduces audit risk by focusing on tangible, validated evidence.

Connection

Dark data auditing focuses on uncovering and analyzing unstructured or unused data within accounting systems, enhancing the accuracy of financial records. Evidence-based auditing leverages this comprehensive data to support audit conclusions with verifiable proof, improving audit reliability. Integrating dark data auditing into evidence-based methodologies strengthens fraud detection and compliance verification in accounting practices.

Key Terms

Audit Evidence

Evidence-based auditing relies on verifiable audit evidence obtained from reliable sources such as financial records, transaction logs, and third-party confirmations to ensure accuracy and compliance. Dark data auditing addresses unstructured, hidden, or unused information within an organization, uncovering valuable insights that traditional audits might miss, often leveraging advanced analytics and data mining techniques. Explore our detailed analysis to understand how each approach optimizes audit evidence for enhanced decision-making.

Data Analytics

Evidence-based auditing leverages data analytics to verify accuracy and ensure compliance using quantifiable and verifiable data sources, enhancing audit reliability and decision-making. Dark data auditing, in contrast, explores unstructured, hidden, or underutilized data sets to uncover risks and opportunities often missed in traditional audits, emphasizing the extraction of value from overlooked data. Discover how integrating both approaches transforms audit strategies and maximizes data-driven insights.

Unstructured Data

Evidence-based auditing leverages structured, verifiable data sources to ensure compliance and accuracy, while dark data auditing targets unstructured data such as emails, social media, and text documents that often go unexplored yet hold critical insights. Unstructured data can comprise up to 80% of enterprise information, presenting significant challenges in identification, extraction, and analysis through traditional auditing methods. Discover how integrating advanced analytics and AI-driven tools can transform dark data auditing to enhance risk management and decision-making processes.

Source and External Links

Evidence-Based Audits -- ThreatNG Security - Digital Risk Protection - Evidence-based auditing systematically examines an organization's security controls and practices using objective, verifiable evidence such as logs, configuration files, and incident reports to support audit findings and ensure reproducibility and effectiveness of controls in a risk-based approach.

What Are the Types of Audit Evidence? - ZenGRC - Audit evidence must be sufficient and appropriate, meaning enough credible and relevant information from reliable sources is collected to verify financial assertions and support audit conclusions.

Audit evidence: Ensuring accurate documentation and compliance - Audit evidence, which must be reliable and relevant, forms the foundation for auditors' conclusions and includes documents such as bank statements, contracts, physical inventory counts, and digital forensic evidence.